ママ

ママ「ジュニアNISA廃止前に口座開設する人が多いって聞いたけど、メリットってあるの?」

主婦

主婦「今更始めても意味ないんじゃない?」

ジュニアNISAは知っているけど、資金の流動性が悪く敬遠していた方も多いのではないでしょうか?

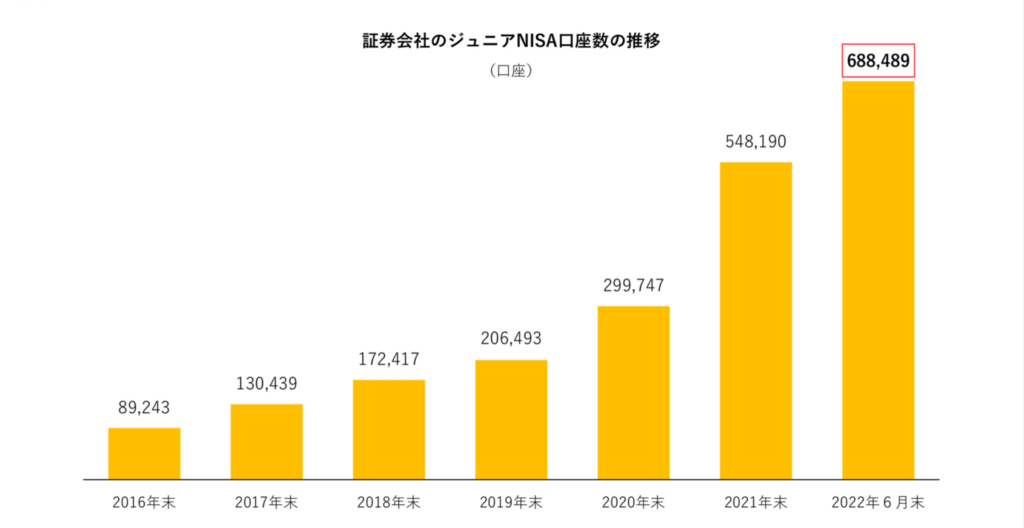

私もこのように思っていましたが、今回ジュニアNISAが廃止されることとなり金融庁が行った「NISA・ジュニアNISA利用状況調査」によると、2020年12月末のジュニアNISA口座数は、45万4614口座と2019年12月末に比べ約29%増、買い付け高も2020年12月末には2550億2450円と2019年12月末比で約54%も増えています。

それはなぜかというと、ジュニアNISAのデメリットであった流動性の低さ問題が解消されたからです。

その他にも今からジュニアNISAを始めるメリット、デメリットを解説しているので最後までご覧ください。

この記事を読むことでジュニアNISAへの理解が深まり、お得に教育資金を貯められるようになるでしょう。

ジュニアNISAとは?

| 利用できる人 | 日本に居住する未成年者(口座を開設する年の1月1日現在) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 毎年80万円が上限 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2016年〜2023年 |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族 |

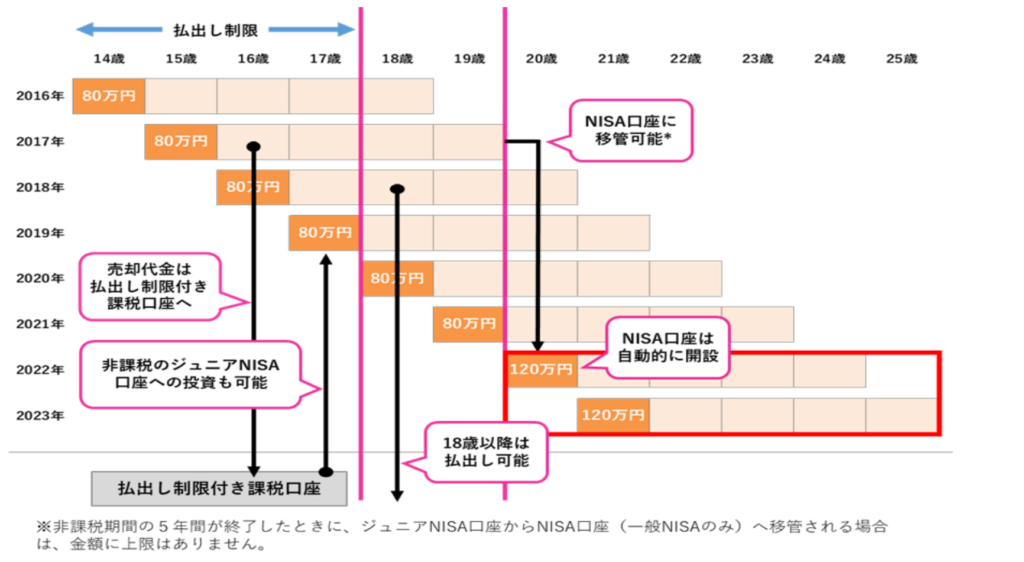

| 払い出し制限 | 18歳までは払出し制限あり |

ジュニアNISAは、2016年にスタートした「未成年少額投資非課税制度」のことです。

ジュニアNISAは開設する年の1月1日時点で19歳以下の方が対象で、子供の将来に向けた資産形成を目的して作られました。

本来株式や投資信託などの金融商品に投資した場合、譲渡益や配当金に対して約20%の税金がかかるがジュニアNISAは年間80万円分の非課税投資枠が設定されています。

投資可能金額は年間80万円を5年間、最大400万円まで投資が可能です。すべての投資枠を使う必要はなく、1万円からでも購入できる銘柄もあるので自身の資金に応じて無理のない金額を設定しておきましょう。

原則として親権者や祖父母(二親等以内の親族)が代理で運用することになっており、未成年者が自分で取引して資産運用することはできません。

子供1人に対して1口座開設できるので、子供の人数分持っておけば税制面でのメリットが大きくなります。

例えば、毎月6万円積み立てて5%で10年運用した場合の比較を以下の表にまとめているので参考にしてみてください。

| 課税された場合 | 非課税の場合(ジュニアNISA) | |

|---|---|---|

| 元本 | 1,296万円 | |

| 運用収益 | 799.2万円 | |

| 税金 | 約162万円 | ー |

| 最終的に手元に残る金額 | 約1,933万円 | 2,095.2万円 |

なぜ2023年に廃止されるの?

ジュニアNISAが廃止される理由は、下記のような理由が大きく影響しています。

- 原則18歳まで払出しができない

- 途中で払出した場合は災害等やむを得ない場合を除き、過去に非課税で支払われた配当金や売却益に対し全て課税される

このような厳しい制限がネックとなって予想ほど利用者が伸びませんでした。

なにかと不意な出費が必要な子育て世代には、積み立てたお金を自由に引き出せないのは大きなリスクとも言えます。

そのため、2020年度の税制改革でジュニアNISAの廃止を決定し、2023年12月末をもって新規口座の開設が打ち切られることとなりました。

ひなそー

ひなそー廃止が決まってからジュニアNISAの利用価値が出てきたから開設していくね。

2024年以降は新規投資できないが非課税保有は可能

| ジュニアNISA制度廃止前 | ジュニアNISA制度廃止後 | |

|---|---|---|

| 利用できる人 | 日本に居住する未成年者 | |

| 投資できる期間 | 5年 | ー |

| 投資できる金額 | 年間80万円 | ー |

| お金の引き出し | 18歳まで原則不可 | いつでも可 |

| 2024年以降 | 制度廃止 | |

2023年の制度終了時点で18歳になっていない場合は、2024年以降は「継続管理勘定」に移管できます。

継続管理勘定では18歳になるまで金融商品を非課税で保有し続けられ、新規の買い付けはできませんが途中売却は可能です。

ジュニアNISA制度期間内に20歳になる場合は、20歳である年の1月1日に自動的にNISA口座が開設されます。

ひなそー

ひなそー一般NISAにするか、つみたてNISAにするかは本人が選択できますよ。

ジュニアNISAを廃止前に始める5つのメリット

ジュニアNISA廃止前に始めた場合、下記5つのメリットがあります。

- 2年間で160万円の非課税枠が確保できる

- 2024年以降はいつでも非課税で払出し可能

- 子供の投資教育ができる

- 18歳まで非課税で継続保有できる

- 子供が18歳になったら新NISAへロールオーバー可能

2年間で160万円の非課税枠が確保できる

ジュニアNISAの非課税枠は年間80万円なので、2023年廃止までの2年間で積立できる160万円に対して非課税投資枠が確保できます。

例えば、4人家族で子供が2人いる場合、両親がNISAで得られる非課税投資枠は、父親120万円、母親120万円で、合計すると240万円になります。さらに子供2人のジュニアNISA口座を開設すれば年間160万円も非課税投資枠が増え4人家族で年間400万円の非課税投資枠を利用することができます。

2024年以降はいつでも非課税で払い出し可能

ジュニアNISA廃止前のデメリットの一つであった「原則18歳になるまで払出ができない」というのが、ジュニアNISA廃止後の2024年からはいつでも非課税で払出できるようになりました。

ジュニアNISAが普及しなかった原因の一つである、お金が長期に固定される心配がなくなったのは大きなメリットです。

廃止されることによって、利便性が向上し流動性が担保されたことにより口座開設する人も増えています。

子供の投資教育ができる

ジュニアNISAは子供の投資教育をするきっかけになります。

我が家ではジュニアNISAを通じて、子供が好きなYouTube関連の会社について調べて意見交換をしています。

ママ慣れてくると自分で色々な会社のことを聞いてくるので、ママも勉強になる。

年を重ねていくと、決算表やさまざまな指標から投資先を決めることもできるようになるでしょう。

子供の頃から投資に触れさせることで、子供の金融教育につながるため少額でもジュニアNISAを始めるメリットはあると言えるでしょう。

18歳まで非課税で継続保有できる

2022年から2023年にジュニアNISAを利用して投資した場合、非課税枠は5年間ではなく子供が18歳になるまで継続します。

2024年以降は新たな投資はできませんが、2023年までに保有している資産については、配当金や分配金、譲渡益ご出た場合も非課税となります。

0歳のお子さんが2022年、2023年の2年間で160万円を投資し18歳まで年利5%で放置した場合

| 1年目 | 1,680,000円 |

| 18年目 | 3,880,591円 |

子供が18歳になったら新NISAへロールオーバー可能

ジュニアNISAが廃止になっても子供が18歳になったら新NISAへロールオーバーが可能です。

ロールオーバーとは、一般NISAやジュニアNISAで非課税期間が終了した際に、保有している金融商品を翌年の新たな非課税投資枠に移行することです。なお、ロールオーバー可能な金額に上限はなく、時価が非課税投資枠を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。参照元:金融庁|用語集

ジュニアNISA3つのデメリット

ジュニアNISAには、下記3つのデメリットありましたが、廃止が決まって改善されたデメリットもあるので参考にしてください。

- ジュニアNISA途中引き出しは課税対象

- 元本割れのリスクがある

- 損益通算ができない

ジュニアNISA途中引き出しは課税対象

廃止決定前のジュニアNISAは18歳になる前に払出した場合、過去にさかのぼって全ての運用益に対して税金がかかっていました。そのため、流動性の低さから思うように利用者が増えませんでした。

制度廃止後、上記のような制限がなくなったこともあり、ジュニアNISA廃止が決まった2019年末の口座数は20万だったものが、2022年6月末には約69万と口座開設数は3.4倍になっています。

元本割れのリスクがある

ジュニアNISAで運用できる商品には元本保証がありません。

さまざまな外部要因で運用成績が悪かった場合、投資した金額を下回る元本割れとなるリスクがあります。

ひなそー海外株式やワラント債などリスクの高い商品も対象になっているため、「少しの元本割れ」では済まない可能性もあることは覚えておきましょう。

損益通算ができない

NISA口座やジュニアNISAの口座で発生した利益や損失は損益通算できません。

ジュニアNISA廃止前の口座開設がおすすめな人

- 幼少期の子供がいる家庭

- 非課税投資枠を増やしたい人

- 長期投資をしたい人

- 金銭的に余裕のある人

ジュニアNISAは子供一人あたり年間80万円まで長期間非課税で運用できるので、幼少期の子供がいる家庭におすすめです。

一般的に投資は長く続ければ続けるほど元本割れのリスクがなくなると言われているため、幼少期のお子さんがいる家庭は早く始めるほどリスクは減少します。

しかし、金銭的に余裕がない場合はやめておいた方がいいでしょう。

なぜなら口座開設後すぐに払い出すことになってしまっては、ジュニアNISA最大のメリットである長期間の非課税投資枠を活かせないからです。

ひなそー金銭的な余裕を持ってジュニアNISAを始めてみてください。

ジュニアNISAの始め方

ジュニアNISA口座の開設手続きの流れ

金融機関に提出が必要な書類

ジュニアNISA口座開設のおすすめの証券会社

SBI証券

メリット

ジュニアNISAの国内株(売・買)取引手数料無料

ミニ株投資ができる

豊富な金融商品を取り揃えている

楽天証券

メリット

ジュニアNISA取引手数料無料

手数料がポイントバックされる

楽天銀行カードの使用でポイントが貯まる

マネックス証券

ジュニアNISAに関するQ&A

- ジュニアNISAで未成年に代わって運用代行を行う「親権者等」の範囲にルールはありますか?

-

ジュニアNISAは未成年自ら運用できないため、親権者が代わりに運用する必要があります。両親、祖父母の二親等以内であれば代わりに運用できます。

- ジュニアNISA口座は金融機関の変更ができますか?

-

ジュニアNISAは一度口座開設すると、金融機関の変更はできません。

- ジュニアNISA口座で40万円しか使わなかった場合には、残り40万円の枠を翌年に繰り越すことはできますか?

-

非課税枠の未使用の翌年への繰越はできません。

まとめ|ジュニアNISAは廃止前に始めるのがお得

- 幼少期のお子さんがいる家庭

- 非課税投資枠を増やしたい人

- 長期投資をしたい人

- 金銭的に余裕のある人

2023年12月に廃止されるジュニアNISAですが、廃止決定後のいまこそ始めるメリットがたくさんあります。

投資は長く続ければ続けるほど元本割れのリスクが少なくなると言われているため、この機会にお子さんの教育資金のためにもジュニアNISAの口座開設をしてみてはいかがでしょう。

コメント